从2019年底爆发至今的新冠疫情推动了消费方式的转变,对品牌方和消费者均产生了较大影响, 如美国的电商渗透率由2019年末的16%上升至2020年的21.3% 。电商和传统的线下零售贸易相比,拥有更少的时间限制、无限制的地理覆盖范围、便利性与及时性,将整个贸易流程数字化。2015-2020年,全球零售电子商务销售额与份额实现双增长。2014-2020年,全球零售电商销售额从1.34万亿美元增长至4.28万亿美 元,CAGR为21.35%; 2021-22年将继续保持较快增长。全球零售总额的电商份额分别从2015年的7.4%增长至2020年的18%。

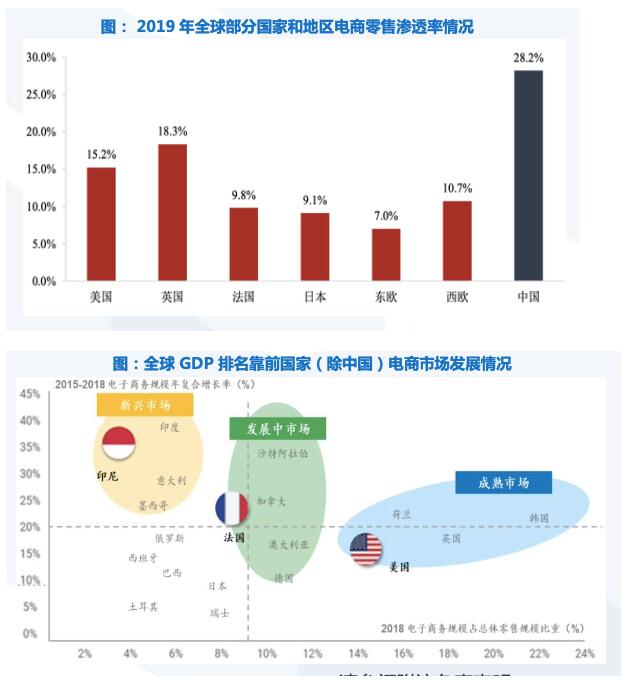

随全球零售市场逐渐向电商化转型,电商零售在全球零售市场中的渗透率也逐渐提升,部分海外国家和地区的电商零售市场在市场规模和占比等方面均实现较快增长。据Euromonitor统计,2012-2019年美国电商零售额在零售总额中的占比从约 7.0%提升至约15.2%(2020年达到21.3%),年均复合增长率达15.7%,远高于同期零售总额的年均复合增长率3.5%; 英国电商零售额在零售总额 中的占比从约9.4%提升至约18.3%,年均复合增长率达12.6%,远高于同期零售总额的年均复合增长率2.3%。

2019年,美国、日本以及欧洲等传统发达国家和地区的电商零售渗透率均低于20%。考虑到 经济发展水平及互联网的应用和普及情况,预计东南亚、南美等地区的电商零售渗透率将处于更低水平,电商零售市场发展空间巨大。

据艾媒咨询,全球电商市场规模于2020年达10.3万亿美元,2016-2020年复合年增长率为19.2%;到 2028年预计将增长至33.3万亿美元,2020-2028年复合年增长率为15.8%。

随着智能手机、互联网进一步普及以及疫情影响,线上购物需求将继续保持快速增加。据艾媒咨询,2020年全球B2B电商市场规模约为6.6万亿美元,预计到2028年将达到25.7万亿美元,复合增长率为18.5%。2020年全球B2C电商市场规模 约为3.7万亿美元,预计2028年将达到7.6万亿美元,复合年增长率为9.4%。

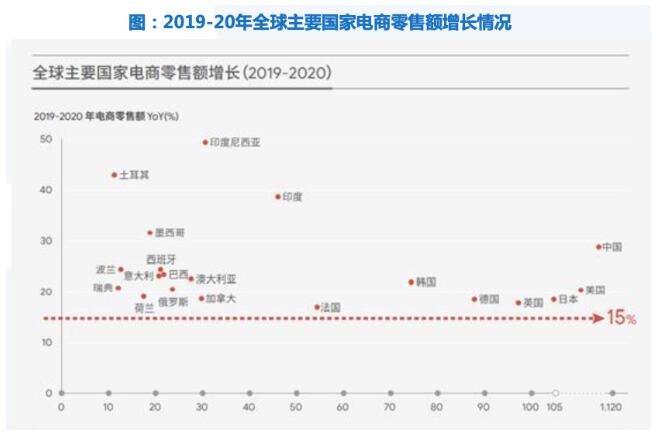

英美等国电商市场进入成熟阶段但渗透率仍将提升,较多国家仍处于起步期或发展期。

据《2021中国时尚跨境电商发展报告》等,新冠疫情推动 消费者大规模转向线上消费,刺激了全球电商零售行业的快速发展。从电商零售额看,2019-2020年欧美及亚太地区主要国家的电商整体零售额 经历了15%以上的高速增长。但东南亚、东欧、中东等地区多个国家的电商行业仍处于发展起步阶段或快速发展阶段。

在全球消费者开始倾向于线上购物的趋势下,不同细分行业的垂直 DTC 品牌也迸发出全然不同的景象。以美国为例,服饰时尚是DTC品牌发展高增长的主要品类,家居园艺、3C、美妆个护品类的DTC品牌则得益于疫情的影响,在2020年期间增长表现亮眼。

按2020年GMV计,中国跨境出口B2C电商市场的整体市场规模约为人民币2.29万亿元,到2025年将达到4.65万亿元。1)平台卖家占市场规模 由2016年的人民币5,502亿元增加至2020年的17,152亿元,预计到2025年将持续稳步增长至33,678亿元占比将达到72.5%,2020-2025年的 复合年增长率为14.4%。2)自营网站占市场规模由2016年的人民币1,376亿元增加至2020年的5,717亿元,预计到2025年将增长至12,774亿元 占比将达到27.5%,2020年至2025年的复合年增长率为17.4%。

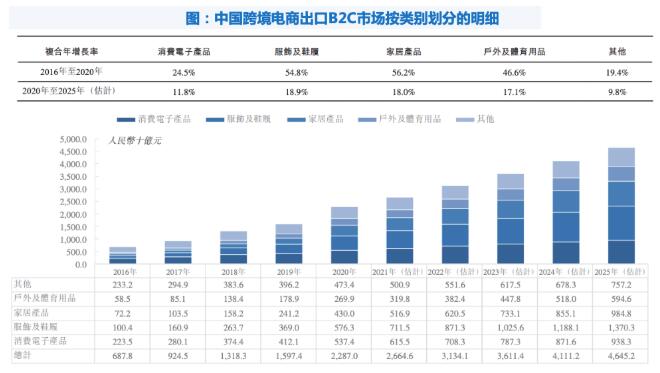

概览:B2C电商行业按产品类别分类,包括消费电子产品市场、服饰及鞋履市场、家居产品市场、户外及体育用品市场及其他。从2016-2020年 情况看,服饰及鞋履复合增速达到54.8%、仅次于家居产品的56.2%,且2020-2025年预计达到18.9%超过家具产品等品类。

市场规模:服饰及鞋履在跨境电商出口B2C市场中的市场份额按GMV计算从2016年的14.6%稳步增长到2020年的25.2%,是2020年中国跨境电 商出口B2C市场的最大组成部分,且预期将于2025年进一步增长到29.5%。

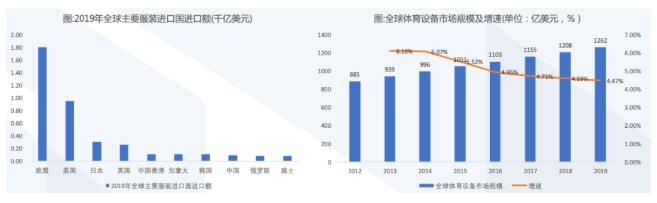

服饰配饰: 1)全球服装零售市场以中端及大众品牌为主,2018年中端及大众品牌服装零售额分别达4674/41434亿美元, 占全球服装零售市场零售额(14382亿美元)比重分别为32.5/28.8%; 2)据世界贸易组织,2019年欧盟总进口金额约1800亿美元占全球市场的 34.2%,美国约950亿美元占全球市场的18.2%; 3)2019 年中国为最大的全球纺织服装产品的供给市场,服装出口份额占比30.8%。

体育及家居用品:全球体育用品市场规模仍保持较高速增长,美国、中国、欧盟为最主要体育用品消费市场之一。1)2012年,全球体育用品 设备市场规模为885亿美元,2019年增长至1262亿美元,年复合增长率为5.2%;体育用品市场线上化销售趋势显现。2)截至2019年全球家居 用品市场规模为6944亿美元,2015-19年CAGR为2.85%;美国为全球最大的家居用品市场(2019年为1673亿美元);线上化、高频化、时尚 化为家居用品市场主要发展方向,据Euromonitor,家居用品线上销售占比由2014 年的5.9%猛增至2018年的9.9%。

据艾媒咨询,中国跨境出口B2B消费电商规模由2016年的230亿美元快速增长至2020年的 1298亿美元,复合增长率高达54.1%。到2025年望达到5866亿美元,2020-2025年复合增长率将达到35.2%。

2020年,中国跨境出口B2B消费品电商的服务提供商的市场规模为118亿美元,其中, 物流服务提供商的市场规模为63亿美元。预计中国跨境出口B2B消费品电商的服务提供商的市场规模到2025年将增加至856亿美元(不含工业品等 其他内容),复合增长率望达到48.6%,其中物流服务提供商的市场规模预计到2025年将增加至432亿美元,复合增长率望达到47.0%。

行业发展归因:高性价比需求、政策支持、宅经济盛行、基础设施完善等

• 据艾瑞咨询,2020年8月,有44%的美国家庭和85%的欧洲家庭的年收入低于75,000美元,而新兴经济体(如非洲、中东、拉丁美洲和西 欧)的家庭平均年收入约为18,000美元。

• 疫情导致2020年全球劳工收入较2019年减少8.3%。

• 因此,性价比对中低端市场中收入较低的消费者而言尤为重要。特别是美国消费者已表现出对高性价比商品的明显偏好(SHEIN加速崛起亦是重要印证),这与网上购物密切相关,因为他们认为通过网上购物可以获得更低的价格。

“一带一路”构想旨在积极发展中国与中亚、东欧及东南亚周边国家在投资贸易等多个领域和范围的深度合作。“一带一路”助力跨境贸易 增长,对中国跨境出口电商提供了积极良好的政策环境。2020年11月15日,15个国家正式签署区域全面经济伙伴关係协(“RCEP”),标 志著全球规模最大的自由贸易协定正式达成,有助于RCEP成员国和地区之间加强经贸往来,助力域内贸易提速换挡。

• 国内出台了多项鼓励外贸的对内政策,包括成立新跨境电商试验区、减税及豁免增值税以及在若干海关简化跨境电商货品的清关流程,以 支持跨境电商的发展。如2021年10月重磅政策《“十四五”电子商务发展规划》出台,明确支持跨境电商高水平发展及培育龙头企业, 或将在政策/资源配置等方面给予更多支持。政策支持力度保持强刺激,为跨境电商发展构建起良好环境。

疫情反复导致线下购物不便,消费者将部分日用品购物需求转向线上、从而亦培育其他购物需求向线上转移,且居家工作生活的方式亦使得消 费者愿意更多的进行线上购物甚至跨境线上购物。疫情对海外生产活动的冲击使得部分海外消费者对跨境购物的需求提升,且中国快速复工复 产后其供应链、生产体系能为海外的缺失进行填补,进一步使得跨境购物需求具有一定刚性。

海外仓有助于跨境电商平台解决其配送慢、难追踪及难退换等痛点,并提高卖家的业绩及服务能力。海外仓有助于满足电商对运输服务不断增 加的需求,同时为不同地区的零售商和消费者提供联系,从而助力跨境电商的增长。截至2020年,中国物流服务提供商的海外仓总面积达到 1.43百万平方米,2016年至2020年复合年增长率为37.5%。

据艾瑞咨询,现金在四年内将成为使用频率最少的支付方式,52%的线上交易将通过电子钱包支付。

行业未来展望: 品牌化趋势显现,客户驱动日益重要;数智化趋势势不可挡,品牌独立站正在崛起

1. 品牌是影响消费者购买决策的重要因素,跨境电商“品牌化”趋势显现

• 品牌价值观理念将影响消费者购买决策。以美国为例,据Criteo 2019年针对美国消费者开展的调研显示,超过一半的美国受访者表示 他们的购买决策受到品牌价值的影响。

• 我国跨境电商最早都以白牌、廉价产品为主,但随着出口跨境电商规模与流量优势逐步建立、国内跨境电商供应链的完善及同质化竞争 的加剧,越来越多跨境电商出口企业意识到“品牌化”将成为未来企业竞争力的核心,跨境电商出口“品牌化”的趋势越来越明显。跨 境电商企业通过加大投放高单价与高质量的产品,提升客户粘性,以进一步提升公司收入规模与营业利润。

2. 千禧一代和Z世代的消费影响力日趋显现,其追求个性化的购物特点催生“客户驱动,用户第一”的C2B商业模式

• 千禧一代和Z 世代的消费影响力均日趋显现。目前千禧一代人群占到美国总人口的五分之一以上,而Z世代人群已超过1亿,其中拥有自 主消费能力的Z 世代(16至25 岁)已超4300 万人。

• 追求个性化是Z 世代和千禧一代的购物的主要特征,个性化潮流和消费者行为变化在创造了个性化需求市场的同时,也催生出“客户驱 动,用户第一”的C2B商业模式。在传统商业时代,要想做到时时、处处以用户需求为基本出发点,意味着巨大的成本,仅能服务极少 数的高端细分客户。但在智能商业时代,互联网和数据智能技术的发展将会从根本上将传统工业时代B2C的运作模式转换成客户驱动的 C2B模式。C2B模式最明显的特征就是以用户为主导,用户从商品的被动接受者变成主动参与者,甚至是决策者。

3. 产业互联网背景下,电商通过数据连接终端消费者与生产企业,成为助力制造业智能升级的重要一环

• 首先,生产企业面临产品生产周期长、无法满足消费者需求的滞销风险。其次,传统品牌的订单策略是“大批量、少款式”,但随着终 端消费人群和需求的变化,越来越多的品牌商开始调整供应链的节奏,订单逐步变小,款式逐渐变多,并且压缩生产周期;此外,随着 电商发展,来自线上品牌的小订单也越来越多。品牌方“小单快反”需求要求工厂改造生产线降低生产成本,以满足客户需求,但是传 统工厂普遍缺乏小订单的处理能力,在柔性供应链改造方面具有较大的需求。

• 电商平台对上游供应链升级变革最大的价值在于消费大数据的指导,将生产和终端消费直接链接,生产端按照实际消费情况规划设计、 产量、产能分布,实现资源的最优配置,同时通过消费数据建模,为小规模私人定制的实现提供基础支持。

4. 品牌独立站及线下渠道为跨境电商提供新的增长机遇

DTC(Direct-to-Consumer)模式下的品牌独立站将成为时尚电商出海的优选模式之一。早期出海的中国企业大都面临以下三方面的挑战: 首先,平台站内的流量费用越来越高;其次,难以从平台方获得用户的多维数据,开展消费趋势洞察或对用户需求进行深耕;最后,缺乏 一定的自主性,不利于品牌营销。面对挑战,越来越多的中国企业尝试建立品牌独立站,即通过DTC模式来出海。同时,社交网络广告精 准营销推广模式的发展及自营网站服务商兴起等因素也推动品牌独立站的发展。从Shopify的主营收入表现可作印证。

5. 通过线下门店引流、线上平台进行转化和服务的方式将成为行业的新发展方向。

跨境电商用户消费关注重点逐步转移到商品质量和购物体验。线下实体店可作为线上的补充,提供产品展示和消费体验空间,从而提升用户体验和满意度。本报告原始内容及图片来源于国泰君安证券研报。

|